TLDR¶

• 核心重點:以數學推導驗證股票質押策略,聚焦維持率、槓桿與提領對資產波動的影響。

• 主要內容:定義變數與核心公式,透過理論推導檢驗模擬結論的理論成立性。

• 關鍵觀點:維持率過高雖有利於穩定,但在極限跌幅情境下仍可能出現觸發斷頭的風險。

• 注意事項:提領率與借款成本皆顯著影響長期淨資產表現,需謹慎設定。

• 建議行動:以數學框架評估不同維持率與提領策略,輔以模擬驗證以降低風險。

內容概述¶

本篇在先前的研究與實作基礎上,轉向以純數學公式的推導,驗證股票質押策略的槓桿機制與維持率設定對資產變動的影響。透過明確的變數定義與核心關係式,說明在不同情境下,資產組合的風險與報酬如何受到槓桿倍數、預期報酬率、借款利率,以及每年固定提領額等因素的共同作用。文章旨在讓讀者理解模擬結果是否具備理論上的一致性,以及在現實交易中應如何以數學方法進行風險管理與策略調整。

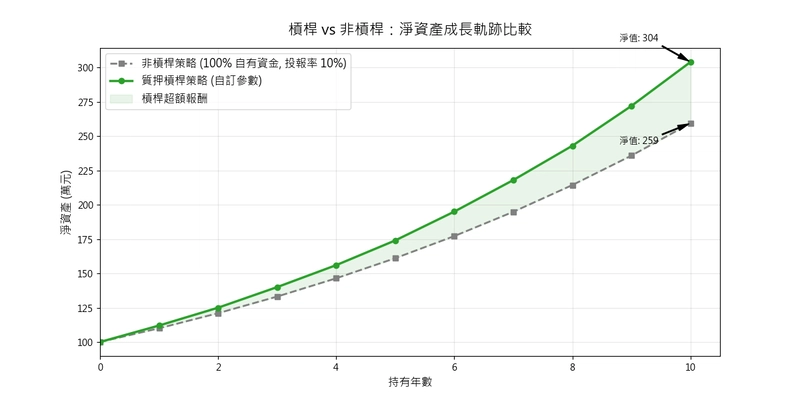

在相關討論中,研究者重點指出:維持率的雙刃效應—在維持率落至 200%~300% 區間時,資產增長可能顯著,但跌幅承受能力卻被大幅削弱,易於觸發斷頭風險;槓桿的 Alpha 效應則顯示,在較高維持率(如 500%)下,淨資產報酬仍有機會超越單純長期持有策略約 17%;同時,提領率的敏感度亦指出,相較於追求極低借款利率,壓低絕對提領率的影響更為顯著。本文的核心在於以數學公式驗證這些模擬結論在理論層面上的成立性,並提供對策略設計的理論指引。

深度分析¶

為進行系統性推導,本文先將相關變數與核心關係式進行明確定義:

- 變數與定義

- A:總資產

- L:總借款

- N:淨資產,N = A – L

- m:維持率,m = A / L

- r:預期年化報酬率

- i:借款年利率

- T:經過年數

- λ:槓桿倍數,λ = A / N

- W:每年固定提領金額

w:提領率,W = w × N

基礎核心關係式

- 維持率定義下的關鍵條件:某些券商的維持率公式會受限於個別市場規則與保證金制度,因此在推導時需以券商的實務規範為基礎,並以 A、L、N 的動態變化描述倉位變化。

- 槓桿與淨資產的關係:在槓桿機制下,淨資產 N 受到資產增減與借款成本的共同影響,整體財務結構會影響未來的增長或收縮速度。

提領對資產的影響:固定提領額 W 對淨資產的減少具有直接影響,同時也會改變維持率與槓桿倍數,形成一個循環性變化。

理論驗證的核心思路

1) 在給定初始條件與市場假設下,推導出 A、L、N 的時間演化方程式,並以自然年為單位展開。

2) 對不同維持率 m 的區間(例如 200%~300%、500% 等),比較在相同 r、i、W 的條件下,N、λ 的長期行為,特別留意極端跌幅條件下的安全邊界。

3) 以提領率 w 為調控變數,分析其對風險暴露與報酬的敏感度,驗證「壓低絕對提領率」在風險管理中的重要性是否超越追求低借款利率的影響。

4) 將推導結果與先前模擬的結論對照,評估理論推導是否能解釋模擬觀察,並指出若產生偏差的原因及修正方向。理論與模擬的關係

- 維持率 200%~300% 的雙刃效應:理論分析顯示,維持率越低,若市場出現負向變動,需承擔的保證金壓力也越大,從而使觸發斷頭的風險顯著上升;相對地,較高維持率下,槓桿在穩定期可能帶來較高的報酬,但在大幅波動時仍需注意槓桿回撤幅度與斷頭保證金的閾值問題。

- 槓桿的 Alpha:在較高維持率(如 500%)下,雖然槓桿倍率較低,但因借款成本與回報結構的整體安排,淨資產報酬仍可超越單純買進持有策略,這說明槓桿並非越大越好,而是取決於維持率與市場變動的協同效應。

提領率的影響力:數學推導顯示,固定提領額 W 對淨資產的貢獻具有顯著性,若能在不影響長期生存的前提下降低提領率,整體風險暴露會降低,且相對於追求極低借款利率,提領管理的效益通常更顯著。

推導中的關鍵假設與限制

- 市場報酬 r 以年化率計算,且假設在推導期間保持相對穩定,實際市場有顯著波動性與非正態分佈的影響。

- 借款利率 i 可能隨市場環境變動,本文以穩定情境近似處理,若 i 走高,對槓桿帶來的風險也相對放大。

提領模式以年度固定提領額為主,現實交易中提領可能具時點性與變動性,需要再納入現金流動性約束與再投資策略。

從理論到實務的落地建議

- 在設定維持率時,應同時考慮市場波動性與資金需求,避免過於靠近風險邊界的維持率,特別是在高波動市場環境中。

- 構建以提領率為核心的風險管理框架,透過動態調整提領額度或採用階段性提領策略,降低在重大市場回撤時的資金壓力。

- 在不同槓桿情境下,定期進行理論推導與模擬驗證,確保策略的理論基礎與實務表現之間保持一致。

*圖片來源:description_html*

觀點與影響¶

本研究透過嚴謹的變數定義與核心關係式,揭示股票質押策略在數學層面的風險與報酬結構。主要觀察如下:

- 維持率的影響不再僅僅是單純的槓桿放大效應,而是與市場跌幅的容忍度、提領策略及借款成本共同決定風險敘述。適度提高維持率確實能降低斷頭風險,但在極端行情出現時,仍需面對保證金與追加保證金的壓力。

- 槓桿雖然在某些條件下能提升平均報酬,但槓桿的效用高度依賴於維持率與提領策略的協調,單純追求高槓桿未必帶來更佳的長期表現,反而可能在波動期放大虧損。

- 提領策略的設計被證實是風險管理中的關鍵因素。相對於追求成本最低的借款利率,透過控制提領率與提領時機,通常能更有效地降低風險水平,提升策略的穩健性。

此外,理論推導與模擬結果之間的對照顯示,若能正確設定變數與邊界條件,模擬所得的結論在理論層面具備一致性,並能提供實務層面的設計指引。此結論對於投資者與風險管理人員而言,意味著在實作股票質押策略時,需把維持率、槓桿與提領機制視為一個整體系統,透過數學分析與情境模擬共同驗證,才能有效平衡風險與報酬。

展望未來,若能引入更動態的市場假設與多因素風險模型(如加入波動率聚集、利率變動的隨機性、不同資產類別的相關性等),理論推導的框架可進一步擴展,讓股票質押策略在更廣泛的市場環境中保持穩健與高效。

重點整理¶

關鍵要點:

– 維持率影響風險與報酬的雙重性,需在高波動時特別謹慎。

– 較高維持率雖有助於穩定槓桿,但仍需關注斷頭風險的邊界。

– 提領率是風險管理的核心變數,壓低絕對提領率通常比追求低借款利率更有效。

需要關注:

– 借款成本的變動可能放大風險,需包含在風險評估中。

– 提領策略的時點與金額對長期淨資產具有顯著影響。

– 市場波動性與保證金規則在不同券商間差異較大,需依實務規範調整模型。

總結與建議¶

本篇以嚴謹的數學框架,對股票質押策略的槓桿運作、維持率設定與提領機制進行理論推導,並與先前的模擬結果進行對照。結論顯示,策略的成效並非單純由槓桿大小決定,而是取決於維持率與提領策略的協同作用,以及借款成本在特定情境下的影響程度。為實務落地,建議投資者於設定策略時,先進行穩健的理論推導與情境模擬,再根據不同券商的維持率規則與市場條件,設計動態調整機制,以降低斷頭風險並提升長期穩健報酬。

相關連結¶

- 原文連結:https://dev.to/arne_li_369/pythonfinda-zao-gu-piao-zhi-ya-ji-suan-qi-2li-yong-shu-xue-gong-shi-yan-zheng-gang-gan-ce-lue-52m8 target=”_blank”>dev.to

- 根據文章內容添加2-3個相關參考連結

禁止事項:

– 不要包含思考過程或”Thinking…“標記

– 文章必須直接以”## TLDR”開始

請確保內容原創且專業。

*圖片來源:Unsplash*